ip guard有哪些代理商

日本潮玩处于成熟期,对中国潮玩具备较大借鉴意义。首先,日本潮玩行业依 托动画,产业发展成熟,并在内容和 IP 衍生品上形成一个双向循环、相互促进的 产业链。中国潮玩行业目前正处于发展初期,IP 衍生品和内容发行之间相对独立, 并未形成完整的生态链。但是,随着我国动画产业的发展,未来将有更多的国产优 质 IP 出现,促进中国潮玩行业的产业化程度提升。

另外,中国的动画文化主要受 到日本二次元文化的影响,整个潮玩行业也受到日本文化的影响,因此我们可以通 过日本动画和潮玩行业,来看中国潮玩的未来发展。

顺逆周期下,潮玩在日本表现依然亮眼:1980-1990 年为日本快速增长阶段,日本人均 GDP 超过 1 万美元,内容行 业快速增长,促进了诸如高达模型等潮流玩具的市场发展,扭蛋的新型玩法也开始 出现,行业 CAGR 达 25%,同期日本商业零售规模的 CAGR 为 5.2%,在顺周期 背景下,我们看到潮玩进入高速增长期;1990-2005 年,日本进入“失去的 30 年”,人均 GDP 的 CAGR 仅为 2.7%, 商业零售规模的 CAGR 仅为-0.5%。不过在这一时期,我们看到日本动画市场表现 仍然坚挺,CAGR 为 17%,主因消费者在经济萧条时期更偏好廉价奢侈品以满足 自身消费欲望,“口红效应”带来行业的逆周期属性。

日本动画制作委员会模式出现,推动了动画行业进入辉煌发展期。潮玩行业实 现了进一步的飞跃,一大批优秀潮玩设计师的热门作品如 bearbrick、Sony Angle 便诞生于该时期。在经历了五年的低迷期后,2013 年日本政府正式将“酷日本“确 立为国家战略,推动日本内容产业走向全球,潮玩也开始走向世界。日本动画产业 的发展,带来了其 IP 衍生品市场的繁荣。

动画制作委员会模式破解 IP 创作难题。IP 创作是整个动画产业和衍生品发展 的重要难题,而日本制作委员会模式的出现破除了创作难题,推动日本动画和 IP 衍生品行业进入繁荣发展期。在该模式出现之前,原有模式多为动画公司独资、合 资或者银行直接投资的模式。该模式下,动画公司独自承担 IP 创作风险。1995 年, 日本动画制作委员会正式成立,从根源上打破了 IP 创作不确定性高、风险大的问 题。该模式下,由出版社、电视台、玩具公司、游戏公司等共同出资成立制作委员会,分散风险。

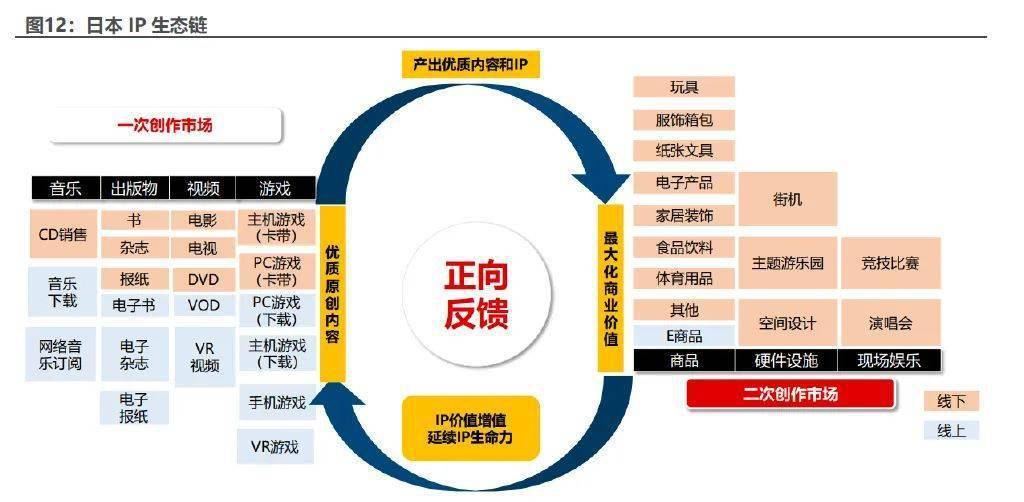

循环流动的 IP 生态链:上游产出,下游增值并赋能。随着日本 IP 创作难题解 决,日本动画产业繁荣发展,也形成了动画和 IP 衍生品循环流动的 IP 生态链。完 整的 IP 生态链包括 IP 一次创作市场与二次创作市场。一次创作是指 IP 被首次创 作而成的内容,包括音乐、出版物、视频、游戏等。二次创作是基于一次创作形成 的 IP 被二次利用所开发的商业模式,包括 IP 商品、硬件设施和现场娱乐等。一次 创作市场拥有优质的原创内容,源源不断产出优质内容和 IP。这些 IP 被二次利用 起来,能够最大化 IP 的商业价值,增加 IP 曝光度,使得 IP 增值并延续其生命力。

下游的二次创作收益通过 IP 授权的分成模式回流到一次创作市场,激发创作动力, 吸引更多人才继续产出优质内容。由此,一次创作市场和二次创作市场形成了正向 反馈,上游产出,下游为 IP 增值并赋能。

IP 二创可实现更大的商业价值。整个 IP 二次创作市场尤其是手办及其他商品 市场规模远超一次创作市场。如2019年日本广义动画市场规模为1.31万亿日元, 同比增长 11.8%,其中手办及其他商品占比为 44.4%,同比增长 16.2%;就具体 IP 来看,如精灵宝可梦作为日本累计收入最高的 IP,截至 2021H1,实现累计收 入 5395 亿元人民币,其中衍生品收入达 4167 亿元人民币,占比 77.2%。

日本潮玩行业已经进入到平稳增长期,玩具行业以益智玩具和兴趣类玩具为 主。在经历过上个世纪的高速发展期后,产业链各环节逐渐成熟,接近市场天花板。2011 年日本潮玩行业进入了平稳发展期,市场规模在 110 亿元人民币左右。另外 益智玩具和兴趣类玩具(如模型手办等)产品合计占整个日本玩具市场的 38%,其中兴趣类玩具产品在追求性价比的同时可玩性也较高,为未来中国潮玩市场的 发展指明了方向。

上游 IP 环节包括 IP 授权和 IP 第三方运营,其中 IP 第三方运营方更关注商 业变现能力。IP 授权依据不同授权方式收取不同费用。IP 授权指的是版权方(IP 所有者) 或者其代理商将 IP 授权给商家使用。商家可以根据授权方的指引在指定期限内和 一定范围依照条件使用该 IP。IP 的授权方式分为独家使用许可、排他使用许可和 普通使用许可。IP 版权金/版权金费率的高低与授权模式相关,如果是长期大范围 授权则费用更高。

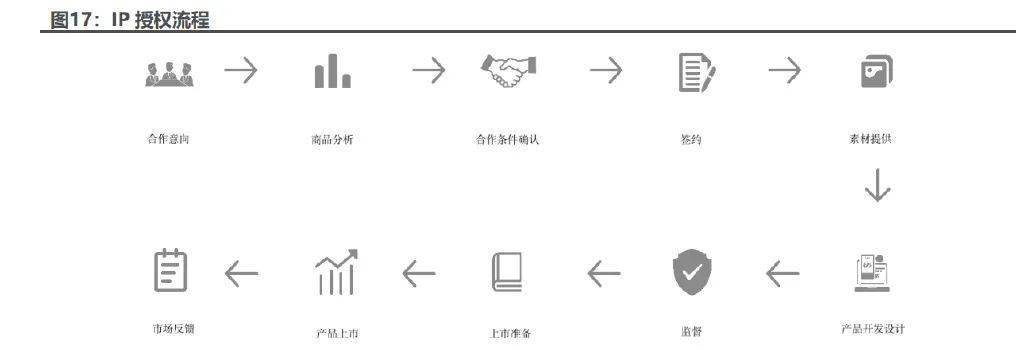

IP 授权流程涉及两家商业主体的合作和谈判,流程涉及环节较多。在合作意 向的确认前,作为被授权方的品牌选 IP,同时提交公司资料即合作商品的企划书, 其中应包含产品 SKU、销售及批发价格、销售渠道、版权金点数、授权期限及是 否独家等内容。签约后的设计监修环节也是 IP 合作中的重要一环。完成签约及版 权金支付后,授权方会提供 IP 素材图库,由被授权方将之与其产品相结合,但是 成稿一般需提交版权方审核。

IP 授权方在前期的角色为 IP 开发者,IP 开发包括四个核心:IP 筛选、商业 定位、跨媒介互动设计、长期运营。

1)IP 筛选:需要关注表现形式的极致、故事 构架的引人入胜、具备普世元素的世界观、和具备长期生命力的价值观。

2)IP 商 业定位:针对作品对应的人群特征,开发相应的价值观、世界观、故事设计、艺术 风格和流行元素等,为媒介互动设计做好准备。

3)IP 开发前期就需要为网剧、电 视剧、电影、游戏、出版物、社交、衍生产品甚至地产和教育等多种媒介形式留出 充足的创作余地,做好衍生品和商业化收入模式的前期规划ip guard有哪些代理商,保证 IP 的长期衍生能力。

4)IP 长期运营:对每一个 IP 进行全方位、全流程、多媒介商业定位和互 动设计后,都可形成详细的 IP 运营手册,在手册指导下将 IP 执行变为工业生产线 般的制作流程。巨大商业价值的 IP 并非前期设计即完美,更多需要靠长期持续的 打造和调整最终形成。例如《蜘蛛侠》在 50 年代并不出名,在 1961 年加入 Jack Kirby 的创意和更加社会化的内容后才成为畅销漫画,再经过索尼营业塑造成为众 人皆知的超级 IP。

IP 在授权第三方之后,可根据授权模式进行第三方运营。第三方运营主要是 通过联动、广告植入、改编电影等方式进行运营,第三方运营更加专注于 IP 的变 现。例如 fragment 与喜茶的联名,fragment 为设计师藤原浩 2003 年创立的潮 流品牌,在 20 年的运营中长久不衰,此次与喜茶的联名即为典型的外包装授权, 并且由喜茶负责本次产品的营销。

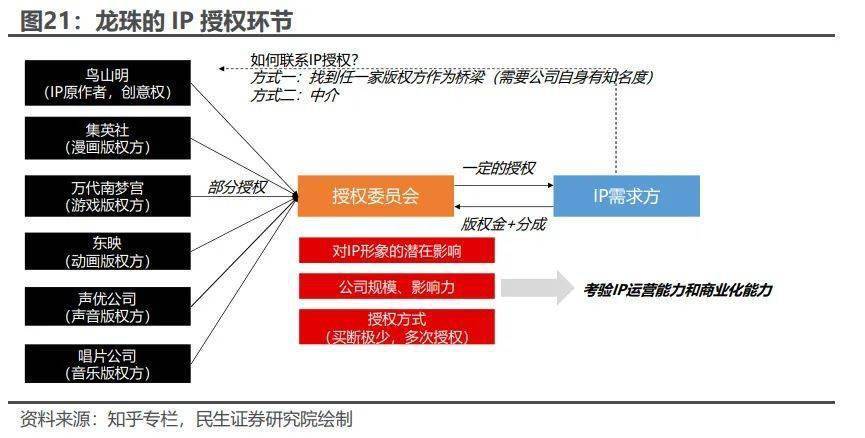

IP 版权方的核心竞争力为内容创作能力,但内容创作存在一定风险,需要 IP 运营方充分利用 IP 的价值反哺版权方。IP 运营方更重要的是商业化变现能力。IP 授权的第一步是联系版权方,但需要公司自身有知名度。同时,日本的 IP 版权分 布在不同公司手中,包括原作者、漫画版权方、游戏版权方、动画版权方、声音和音乐版权方,由这些群体共同组成一个授权委员会,进行部分权利的授权。日本对 IP 的商业形象非常重视,因而在授权时会考虑到对 IP 形象的潜在影响,公司规模、 影响力,以及授权方式等,知名 IP 的授权一般不会进行独家授权,而是采用多次 授权的方式,这就对 IP 需求方的运营能力和商业化能力提出了考验。

万代南梦宫是日本老牌玩具厂商,市值超 2 万亿日元(约 1000 亿人民币)。万代南梦宫是在 2006 年由万代和南梦宫两家公司合并而来,万代为日本最大综合 娱乐性公司(旗下包括高达、七龙珠、精灵宝可梦等),南梦宫为游戏开发商(旗 下包括吃豆人、铁拳等)。万代在 1980 年推出当前最知名的 IP 高达,并在 2019 年收购高达版权方剩余 77%的股权,完成对高达所有权利的收购。

强 IP+多元化变现模式,万代市值突破 2 万亿。2010 年前,万代在 IP 获取 上投入较多,例如与日本动画动漫巨头角川和东映加强合作,以及对于 IP 开发的 重视,并对主题公园业务和现场娱乐业务进行布局。2010 年之后,伴随 IP 获取与 IP 运营能力正向循环的建立,以及万代 IP 轴战略的实施,万代市值开始上涨。2015-2020 年间万代的市值从 7000 亿日元上涨至 21000 亿日元,暴涨 2 倍,背后是对万代 IP 商业化变现能力的认可。

IP 战略的核心是 IP 价值最大化。2010 年,万代启动 IP 轴战略:即打破公司 业务部门的竖向分割,以 IP 为轴心横向协作。通过游戏、音乐、影像、玩具等各 部门协作以实现商业模式多元化和全球覆盖,进而达到 IP 价值的最大化。以旗下 的 IP 高达为例:1979 年,万代拿到高达系列授权后,围绕高达 IP,在游戏、漫 画等多个领域持续推陈出新,延长 IP 的生命力,并通过推出高达模型不断挖掘 IP 的商业价值。截至 2021 年,高达包括游戏、漫画、动画、小说在内的内容产品超 过 230 个,主要的玩具系列共有 4 款。

收购+组织架构变革使得 IP 战略成功实施。万代 IP 轴战略得以成功实现的原 因,在于各业务部门内外部的丰富资源:公司内部收购、兼并了众多优秀的娱乐公 司,诸如“高达”的动画制作和企划公司 sunrise 和创通;外部主要与东映、角川 等大型动画制作、策划和出版社合作。2010 年 IP 轴战略实施后,公司由三大战略 部门拆分为五大业务部门,以 IP 为核心,影像、音乐、玩具部门破除竖向分割状 态,实现内部的横向协作,进而大幅提升了运营效率。可以看到,公司于 2015 年 推出 IDOLiSH7 游戏,2016 年便开始在五个方面进行全面布局来打造 IP,至 2020 年短短五年时间已经推出 65 款音乐、2 部动画、13 部漫画和 16 款手办。

海外扩张+IP 本土化运营扩大市场空间。万代也注重海外市场的扩张和 IP 本 土化运营,2020 年在中国推出了牛年特制高达模型,海外收入逐年上升。IP 轴战 略带来了强大的 IP 运营能力,最大限度地延长了万代 IP 的生命周期。可以看到, 潮玩公司面临很大的 IP 老化风险,收入会因此下降,而万代的 IP 仍然拥有强大且 不断增长的商业价值。

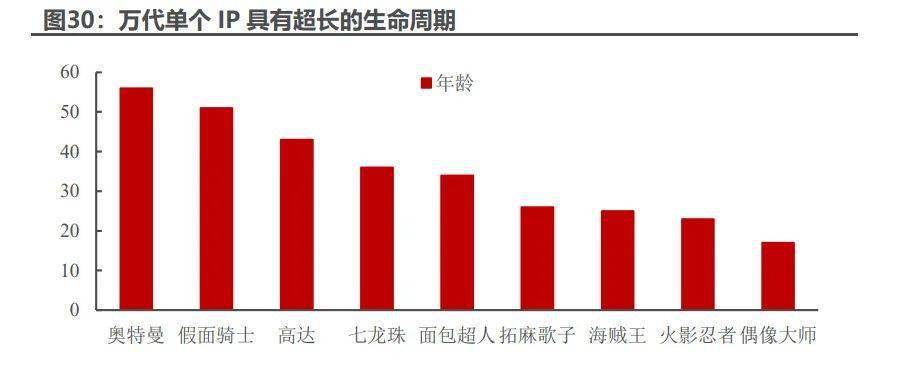

无惧时间长河,万代 IP 持续焕发活力。万代的经典 IP 火影忍者、海贼王、七 龙珠、高达、假面骑士等推出时间在 20 年~50 年之间,其中经典形象奥特曼甚至 超过 50 年,这些超高龄 IP 在漫长的时间里吸引了一代又一代人,正是 IP 的生命 周期够长才能凸显出潮玩的收藏属性,不至于被时间抹去了“潮”属性。

万代高龄 IP 仍具有超高商业价值。万代的高龄 IP 不仅没有在时间的流逝过 程中被消费者抛弃,反而在万代的良好经营下商业价值持续走高,例如万代的 IP 七龙珠在 2017 年商业价值还不足 40 亿元,到 2021 年商业价值已经翻倍。万代 为了维护 IP 的新鲜感以及生命力,不断推出新的系列以及联名产品。

以日为鉴,IP 运营成为企业的核心竞争力,IP 产业链过渡到 IP 生态链将带 来行业新的增量。目前中国所处的时间窗口与日本 80 年代相近,人均 GDP 已经 超过 1 万美元,正处于人均 GDP 上升期,消费者整体物质需求已经完善,未来 5- 10 年将迎来精神文明建设时代,而中国 IP 产业链的逐渐成熟也将加速中国潮玩行 业的崛起。

目前中国 IP 数量与日美相差巨大,IP 运营待改善,整体处于初级阶段。首先, IP 作为潮玩的源头,日本和美国在全球都有能带来 200 亿美元以上的优质 IP,而 中国百亿以上的只有一个,IP 质量有待提高。更重要的是,在 IP 运营方面我们存 在着较大的差距,在中国同一个 IP 的内容收入占整体收入的 70%,而 IP 衍生品 的收入只有 30%,反观美国与日本则正好相反,他们的 IP 衍生品收入分别占比 81%/78%,中国在 IP 衍生品运营上依然有较大的发展空间。

国外 IP 对国内用户影响深远。IP 原产地大多集中在美国、日本两国,美国 IP 衍生品收入与内容收入之比约为 4 倍,而日本、英国衍生品收入则略大于内容收入。主因美国头部 IP 主要为影视动画形态,影视内容收入存在天花板,而日本、 英国头部 IP 以漫画、书籍等形态为主,其中漫画通过连载的方式创造了高额内容 收入,这也反映了出于陪伴与收藏情绪,实体的 IP 衍生物一直受到消费者的青睐。

成熟市场中 IP 衍生品收入与电视版权收入、电影票房收入之和基本维持 4 倍 关系。娱乐 IP 衍生品价值除了可以扩宽商业变现能力之外,还可以体现在延长 IP 生命周期以及丰富 IP 内容宣传渠道。

中国潮玩集中度存在较大空间,未来必将出现行业洗牌向头部集中的情况。从 竞争格局来看,日本潮玩行业的集中度较高,2020 年,前 3 大公司的集中度达到 48%;相对来说,中国的潮玩 CR3 集中度只有 20%;借鉴日本的经验,随着行业 继续发展,市场会自动出清 IP 运营能力弱的企业,未来集中度将随着行业整体 IP 生态链的形成而提高。