代理ip软件覀金手指花总

《2025年谷子经济行业简析报告》指出,谷子经济正从二次元小众圈层迈向大众市场,展现出强劲的增长态势。谷子经济起源于二次元文化,其产品种类丰富,涵盖徽章(吧唧)、立牌、纸制品等,其中,吧唧以64%的份额占据二手市场销售额的主导地位。2024年,谷子经济的市场规模逼近1700亿元,同比增长超过40%,预计2025年将突破2000亿元。泛二次元用户规模达到5亿,其中Z世代是消费主力军。女性消费者的占比从2023年的67%显著上升至2025年第一季度的78%,她们月均购买3次,单次消费超过百元,且对溢价消费的接受度较高,65.7%的用户愿意接受40%以上的溢价。

谷子经济的产业链结构清晰,上游以IP开发运营为核心,日本动漫IP与国产游戏IP(如《原神》《光与夜之恋》)在市场上占据主导地位。2025年,国产IP在头部销量中占据6席,逐步超越日系IP。中游环节需要构建全产业链能力,从设计到生产周期为1-3个月,以快速响应市场热度。下游销售渠道呈现多元化,线上电商、社交平台与线下的谷子店、动漫展会并存,二手交易活跃,闲鱼等平台推动了产品的流通。

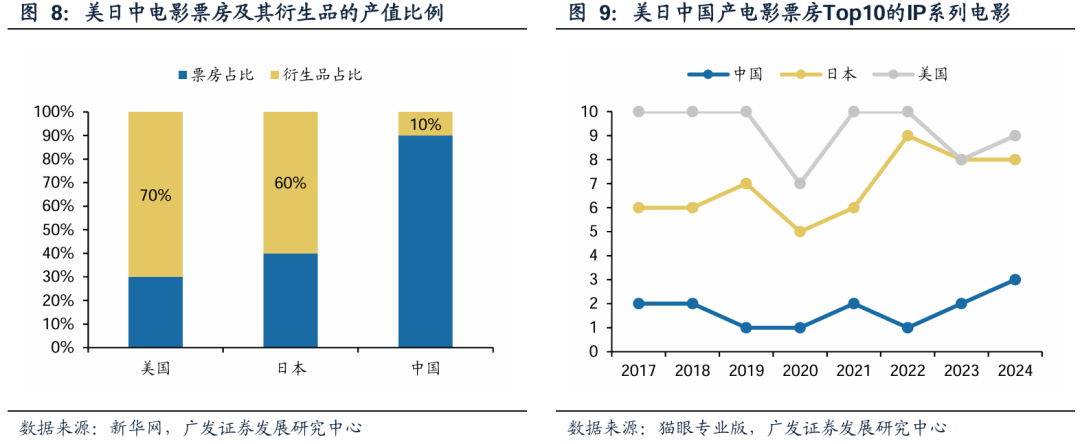

尽管谷子经济面临同质化竞争、版权保护薄弱、IP依赖及实用性不足等挑战,但也拥有市场高速扩张、国产IP崛起、泛二次元用户基数庞大等机遇。目前国内IP衍生品化率较低,电影衍生品收入占比仅10%,远低于美国和日本(美国为3:7,日本为4:6)。未来,在国风IP与跨界联名的推动下,谷子经济有望向多元差异化发展,进一步挖掘IP后市场的价值。

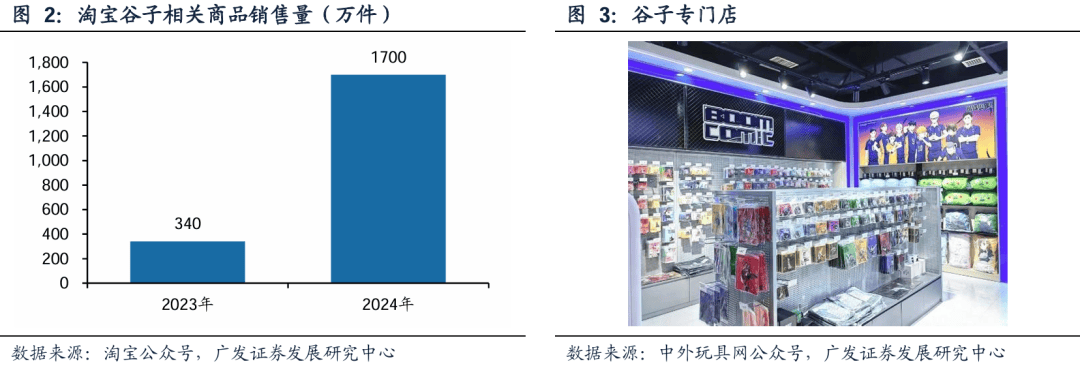

2024年被称为我国的“谷子经济元年”。线上维度,根据淘宝公众号,2024年淘宝平台谷子相关商品销售量达1700万件,同比增长5倍;根据《2024年痛文化报告》,2024年闲鱼平台谷圈闲置交易量同比增长170%,二次元相关订单规模连续2年保持100%以上的增速。线下维度,根据雷报的不完全统计,2024年11/12月全国新开业谷店分别有128/335家;此外全国各地商业体纷纷引进谷店、形成二次元聚集地,例如西安小寨银泰城在2023年底改造为二次元主题商业体、引入了37个二次元品牌,调改后客流同比增长近75%。

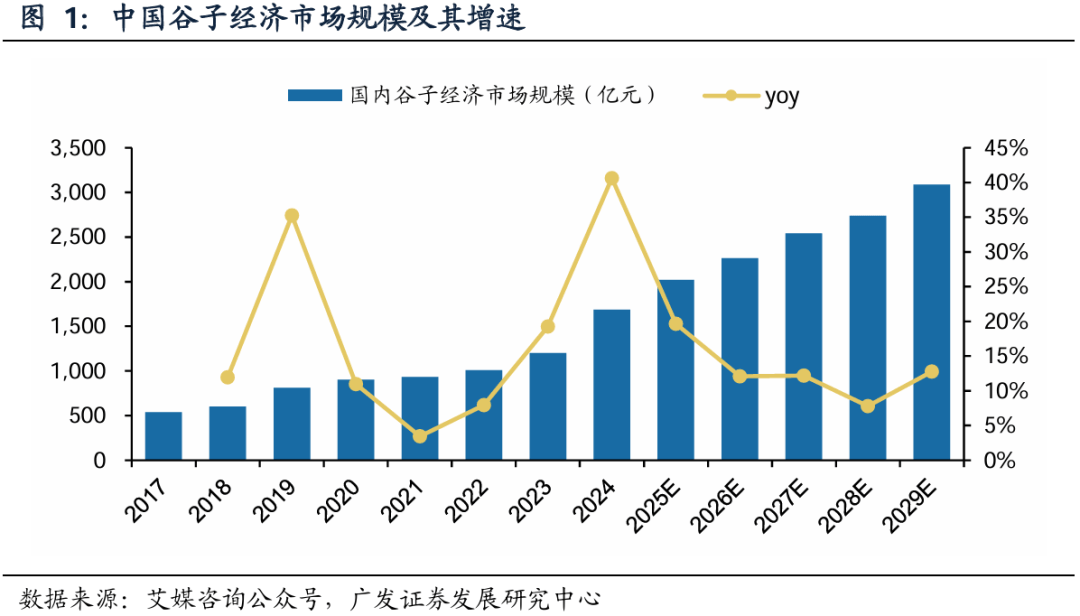

“谷子”源自日文中对英文“goods”的音译词汇“グッズ”,一般是指二次元周边商品,更广义时可泛指IP授权商品及服务。根据艾媒咨询,2024年中国谷子经济市场规模达到1689亿元,同比增长41%,预计2025年将突破2000亿元。本文第一部分探讨我国谷子市场高景气度的主要原因,第二部分以中外上市公司为例,多维度解析IP价值。

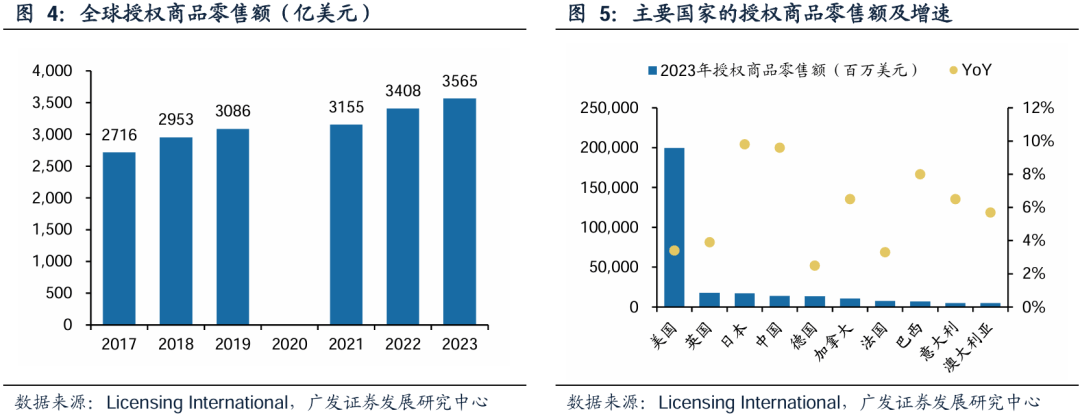

从国际市场来看,全球授权商品零售额稳健增长,美国稳居龙头,中日快速增长。根据Licensing International,2023年全球授权商品及服务的零售额为3565亿美元,同比增长4.6%;美国市场规模1995亿美元,约占全球市场份额的56%;中国市场规模137.73亿美元,同比增长9.6%,首次超越德国成为全球第四大授权市场。

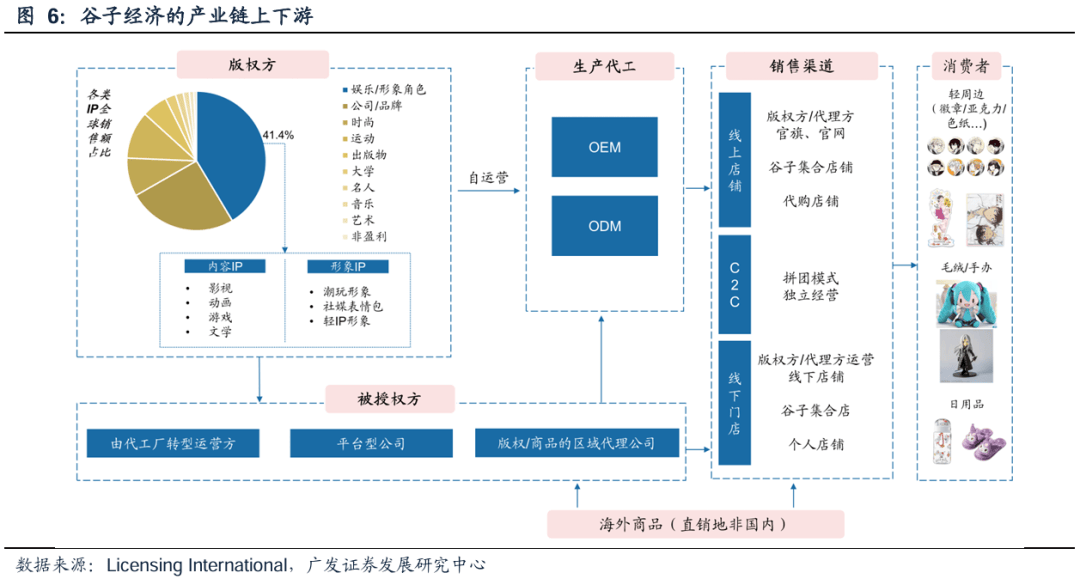

从商业模式来看,“谷子”包括徽章、卡牌代理ip软件覀金手指花总、手办、玩偶、挂件、海报、立牌以及其他IP授权的娱乐消费品。上游IP端,根据Licensing International,目前全球范围内娱乐/角色类IP(包括动漫、游戏、影视、文学、潮玩形象等)占全球IP授权零售额的38%(约1355亿美元)。中游开发端,IP衍生品的授权、设计、生产一系列产业链细化分工出区域版权代理商、潮玩品牌、OEM/ODM代工生产厂等专业玩家。下游销售端,除了版权方/被授权方直营的线上线下店铺,集成采购并专门销售中外各类谷子商品的谷店激增,二手交易市场及谷圈社群火热扩张,拼团、C2M、C2B2C等新销售模式涌现。

从国内谷子市场的IP版图来看,日本和美国的影视动漫IP凭借多年运营积累的观众粉丝、多样化的成熟衍生品占领了头部位置。根据淘天发布的2023年度IP价值榜Top50,日本IP占比38%,美国IP占比22%,其中迪士尼、奥特曼、机动战士高达排名前三甲;中国IP占比36%、主要源自游戏内容,原神、泡泡玛特分别排名淘天2023年度IP价值榜的第6位、第7位。对比日美,国产影视内容的IP价值转化率明显偏低。

近年我国谷子市场高景气度的主要原因:一方面在供给侧,生产及销售产业链上多级版权代理方、潮玩品牌、代工生产厂、谷店、二手交易平台等专业玩家迅速增加,国内用户对中外各类谷子的消费需求得以满足。另一方面在需求侧,国内泛二次元用户规模及圈层文化扩大,同时“谷子”的消费需求由娱乐商品价值叠加上文化归属、社交联结等情绪价值。

现阶段我国国产影视等内容IP的转化率较低,主要系IP开发及授权的商业链条不够成熟,这也意味着潜在谷子市场空间大。根据淘天发布的2023年度IP价值榜Top50,影视动漫IP占比56%、相关谷子受众最广,但国产IP中影视动漫类IP占比仅17%。国产电影的衍生品产值低,一是因为国产电影的工业化制作不够成熟,缺乏持续更新系列化电影的能力来积累IP受众。统计对比2017-2024年中国、美国、日本的历年国产电影票房Top10,美国和日本的IP系列电影占比大多在60%以上,而中国的IP系列电影占比基本低于30%,近两年随着行业发展,这一比例略有提升。二是因为美日围绕常青IP的授权体系完善,多维度开发衍生商品、联名营销、改编娱乐活动等庞大后端市场。根据中国品牌的报道,美国电影票房及其衍生品的产值比例约为30%/70%,日本电影票房及其衍生品的产值比例约为40%/60%,而中国电影票房及其衍生品的产值比例约为90%/10%,国产电影IP的后端商业价值的开发程度明显偏低。

影视IP的体系化开发以迪士尼为例,公司内部的消费品部与影视部门紧密协同,每年消费品部启动大会上会公布未来12-18个月迪士尼的影视内容上映及市场活动的时间规划,在映前完成各类衍生品的授权、设计、生产、宣传等充足准备。

影视IP的细分授权以日本为例,同一内容IP可划分为具体作品、配乐、配音、人物形象等,同一形象IP的衍生品授权可再细分为不同种类、材质、尺寸、销售地区/渠道、以及特殊动作等,甚至部分版权方会在设计制作阶段监修衍生品的人物位置、表情动作等细节。

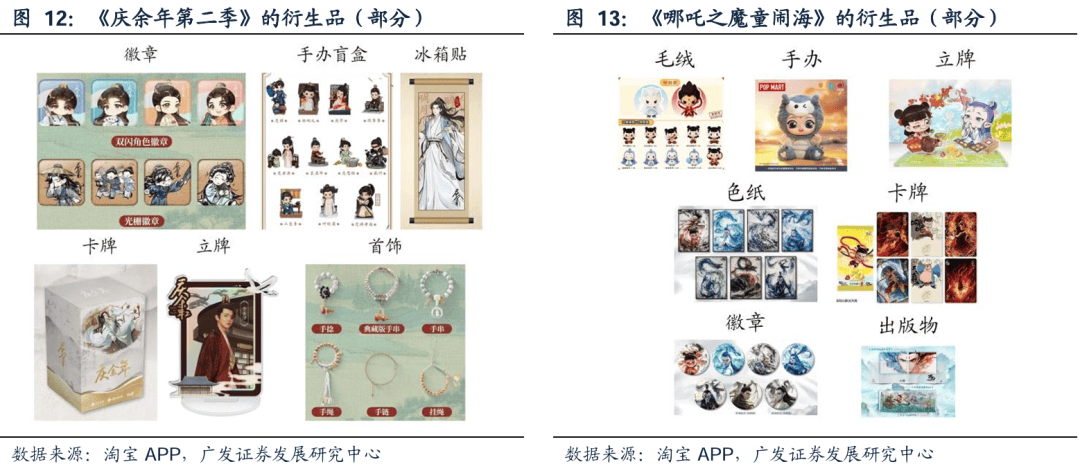

近几年,国内影视公司加强了系列化、前置化、多样化的衍生品开发规划。例如《庆余年第二季》热播时,阅文好物联合腾讯视频、Hitcard同步推出典藏卡牌、销量超2000万,此外阅文好物还推出了手办、盲盒、立牌、萌粒、抱枕、冰箱贴、扭蛋、扇子等周边商品,联合星辉游戏推出同名小程序游戏,衍生品加上联名商品的总交易额破亿。《哪吒之魔童闹海》热映时,光线传媒联合中信出版社推出官方艺术设定集和官方绘本,联合泡泡玛特、万代南梦宫、iFoodToy、灵动创想等推出手办/盲盒,联合卡游、集卡社、FunCrazy等推出卡牌、徽章,联合择珂推出爆米花桶、帆布包等软周边,联合FunCrazy和造点新货发起的官方正版手办众筹项目共筹集资金3213万元。

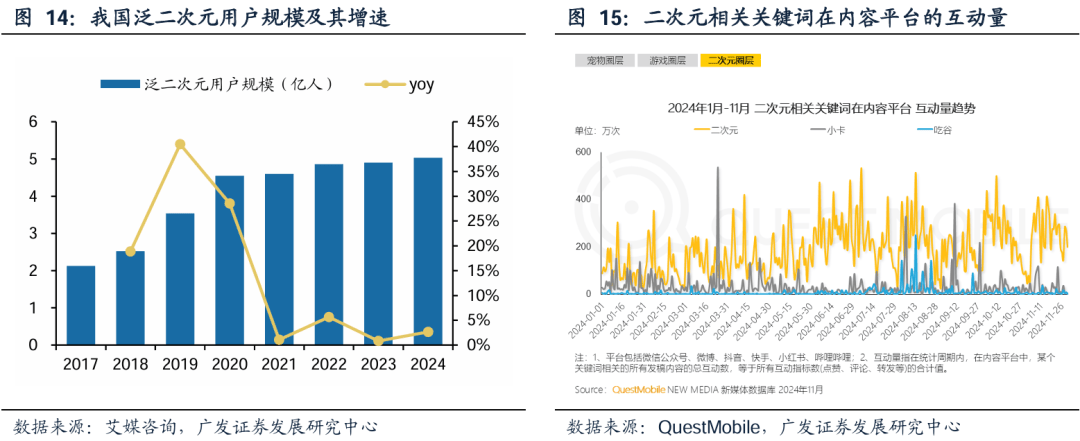

根据艾媒咨询,国内泛二次元用户规模由2017年的2.12亿人增长至2024年的5.03亿人。ACGN(动画/漫画/游戏/小说)产业进一步发展、带动内容出圈,同时年轻化的二次元圈层随着时间推移年龄结构向上覆盖,根据QuestMobile,2024年11月二次元深度用户中25岁以下占32%、25-30岁占30%、31-35岁占30%。根据《2024中国品牌授权行业发展白皮书》,国内IP受众18岁以下占39%、18-25岁占33%、26-40岁占22%、40岁以上占7%。

“谷子”的消费需求增长,一是因为国内泛二次元用户及圈层文化扩大,二是因为谷子的消费理念由娱乐商品转向情绪价值。具体来说,购买谷子不仅为消费者带来游玩、观赏等悦己感受,同时也是圈层内表现IP喜爱度的体认方式,此外谷子消费与游戏内容深度交互、社交平台上谷子的二手交易/拼团/二创/分享交流等玩法升级,催生了更多谷子消费需求。

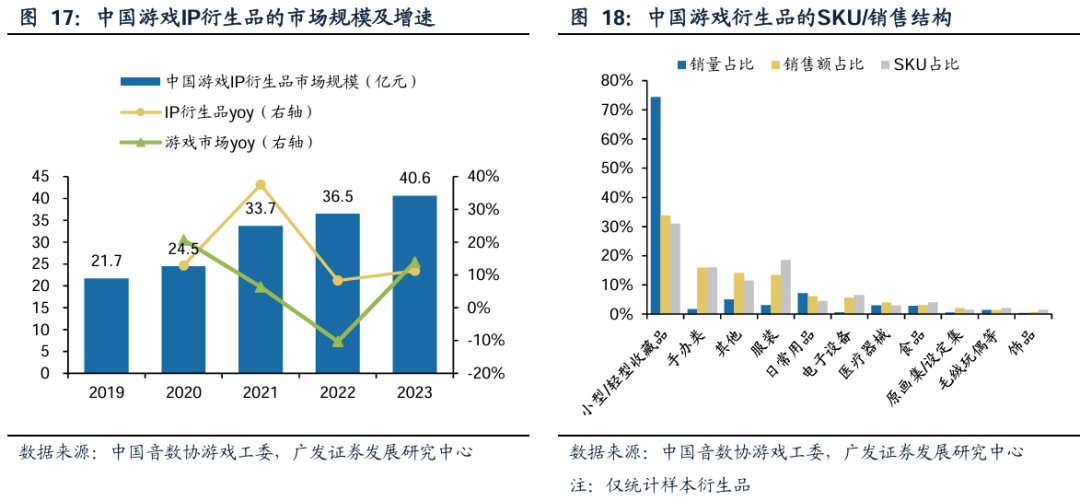

根据中国音数协游戏工委,中国游戏IP衍生品规模由19年的21.7亿元增长至23年的40.6亿元,年均复合增速约17%,为游戏产业开辟了增量市场。国产游戏中,二次元游戏、乙游由于自身玩法及消费点主要围绕角色,因此对角色IP衍生品的开发和运作相对领先。根据2024年淘宝双十一活动期间累计GMV排名前20的IP,其中有7个是国产游戏IP,4个来自乙游、3个来自二次元游戏。国产游戏IP衍生品的品类主要有马口铁徽章、亚克力制品、模玩手办、纸本卡片、毛绒玩具等,以小型/轻型收藏品为主。不过当前国产游戏的IP衍生品普遍存在SKU较少、素材同质化、预售期过长等问题,尚未充分释放消费需求。

在供给侧,日谷/美谷引进国内的渠道缺位、国谷品类不够丰富,是此前限制国内谷子市场增长的主要原因。近年来,一方面海外版权方增加了中国地区的授权或直营店铺,而大量涌现的谷店、潮玩店等铺设了完善的线上线下销售通路,另一方面国谷不断升级品类、材质、设计等,通过更多元的商品和销路触达用户。

梳理日谷的来华历程,在世纪初只有极少数日谷通过官方渠道进入中国大陆,世嘉、KONAMI等也因为盗版过于猖獗而缩减大陆地区的业务。在2019年前后,日谷厂商加快在中国大陆的业务布局,例如在中国设立子公司进行IP版权代理、商品化以及商品销售,近两年大量日谷厂商在中国开设了天猫旗舰店和线下店铺。

从销售终端来看,国内谷店和潮玩品牌的数量激增。根据雷报的不完全统计,截至2025年1月全国共有52家二次元零售品牌、1385家线家门店,部分谷店是早期的IP转授权公司开设的。此外互联网平台陆续创立潮玩品牌及线下门店。

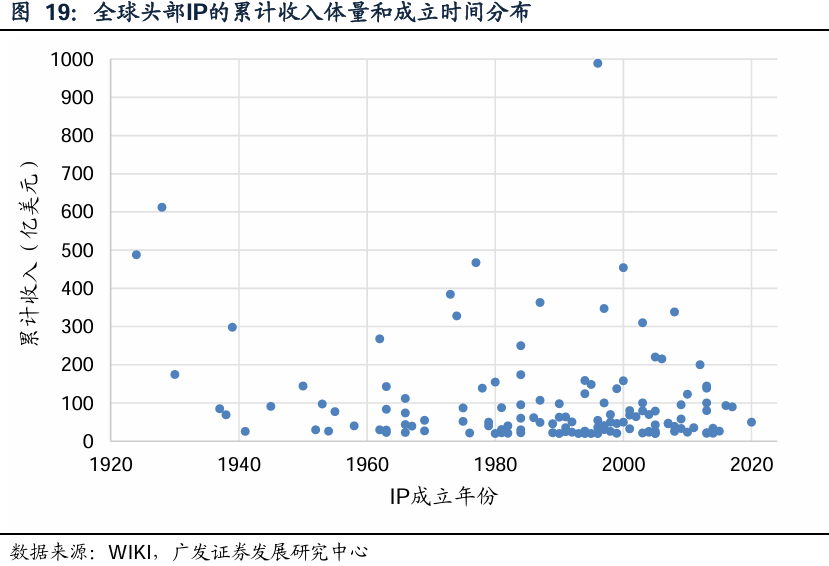

本章旨在探讨IP价值。根据WIKI统计的List of highest-grossing media franchises,截至2025年3月全球累计收入最高的IP是宝可梦、米奇和朋友们,估计收入在100-500亿美元的IP共有34个,估计收入在20-100亿美元的IP共有96个。头部IP的孵化一般需要10年以上的时间,目前全球累计收入超过20亿美元的IP大多在1994-2003年期间创立。

从全球知名IP背后的上市公司来看,由于IP以及公司的属性各异,不同IP的受众范围、变现途径、收入体量及成长性、到市场估值都存在较大差距。

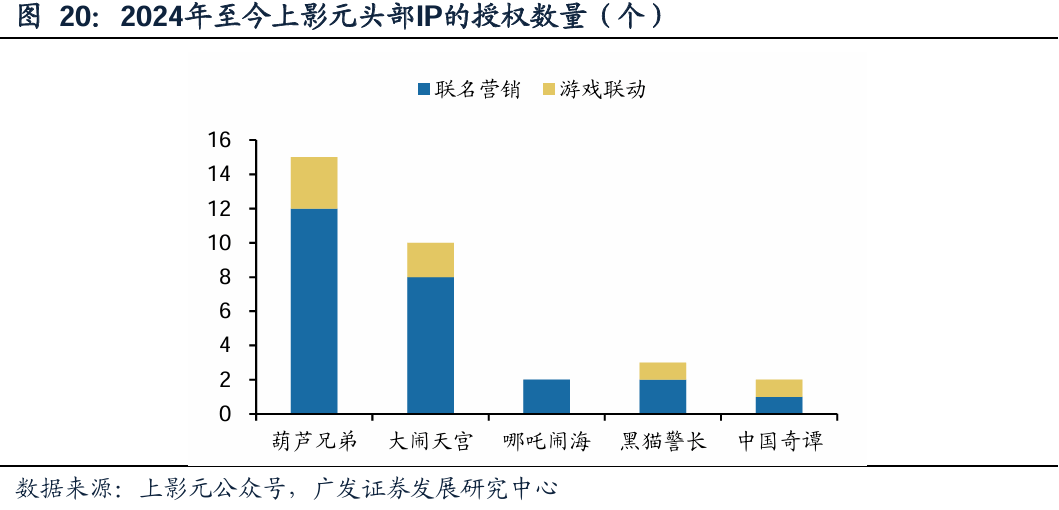

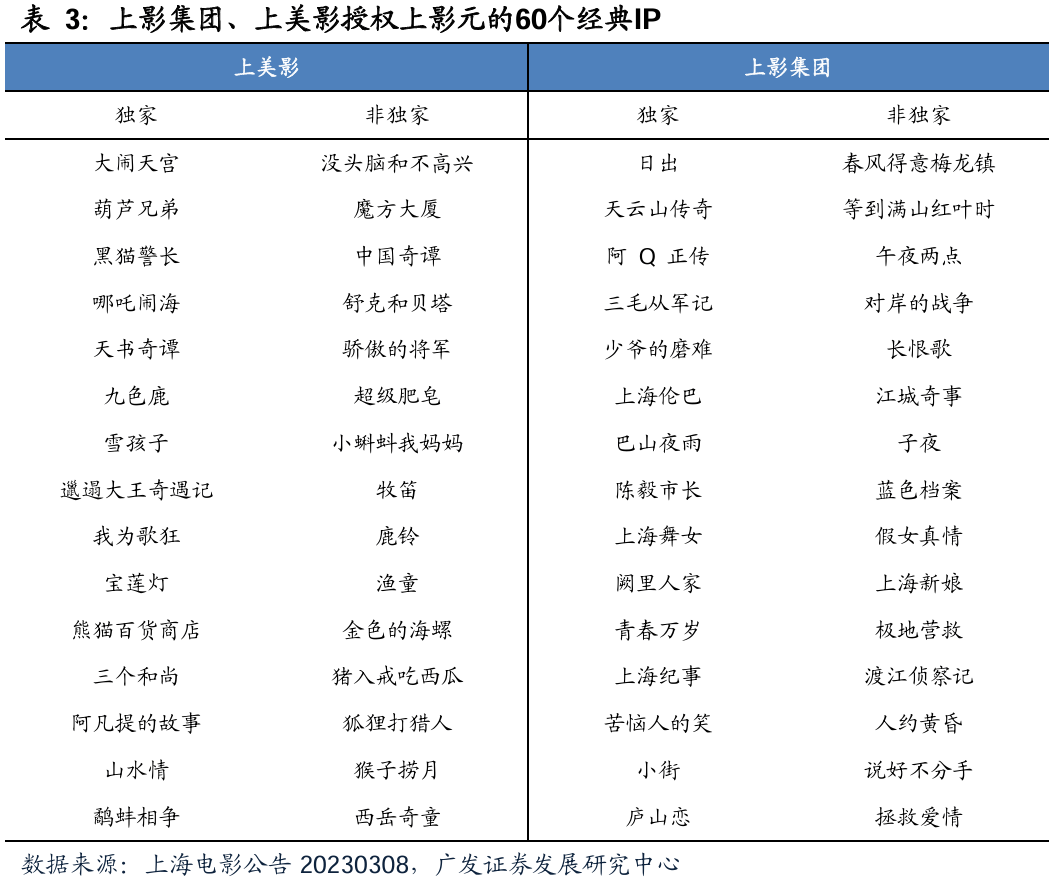

上影集团和上海美术电影制片厂于2022年10月共同设立了上影元,并向其授权了60部经典动漫和影视作品享受的著作财产权(含复制权、发行权、表演权、广播权、改编权、翻译权、汇编权、展览权等,不含影视类改编权、展映播映权),具体包括《葫芦兄弟》、《大闹天宫》、《黑猫警长》、《哪吒闹海》等30部独占许可作品,以及《中国奇谭》、《没头脑和不高兴》、《小蝌蚪找妈妈》等30部非独占许可作品,授权期为10年、到期后上影元可优先续约10年。

(1)由上影元出品的动画电影《小妖怪的夏天:从前有座浪浪山》已定档2025年暑期,动画短片集《中国奇谭第二季》预计在2025年内上线。此外《邋遢大王》等经典IP的影视化改编已于2023年11月启动。

(2)上影元已与光明乳业、星巴克、必胜客、宝马、中国邮政、瑞幸、华莱士、京东、雀巢等知名品牌在食住行玩等领域展开IP授权联名合作,2023年上影元授权联名合作项目的全网声量超过67.8亿。截至2024年10月,上影元的IP授权业务已覆盖9大行业、14个细分品类。

(3)上影元已与《光遇》、《决战平安京》、《永劫无间》、《蛋仔派对》、《大话西游》等多款多类型游戏开展联动、授权合作;与游戏厂商合作开发基于经典动画IP的授权游戏,例如公司将与恺英网络合作推出放置塔防类手游《黑猫警长》。

(4)公司推出了文创品牌“上影元品”,截至2024年11月自研、联合开发、定制开发的SKU共有约500个,涵盖潮玩、文创、家居百货、服装配饰等多样化品类。上影元品已入驻淘宝、小红书、得物等线家直营上影影院触达线)公司推进IP与互动影游、AI、MR等新兴科技结合,例如打造了“哪吒·幻影 SHO”数智人产品,与Rokid、阶跃星辰等优质公司合作。

光线传媒出品了《哪吒之魔童闹海》、《哪吒之魔童降世》、《姜子牙》等热门影片。光线对影视IP的开发策略“重内容,轻衍生”,未在后端IP衍生品产业链布局太多人力物力,而是以影片内容吸引观众及合作商家,授权合作方来开发各类IP衍生品和联名商品。因此,IP衍生品的开发链条与影片的制作链条有一定脱节,衍生品的制程相对滞后,尚未充分变现自有IP的商业价值。

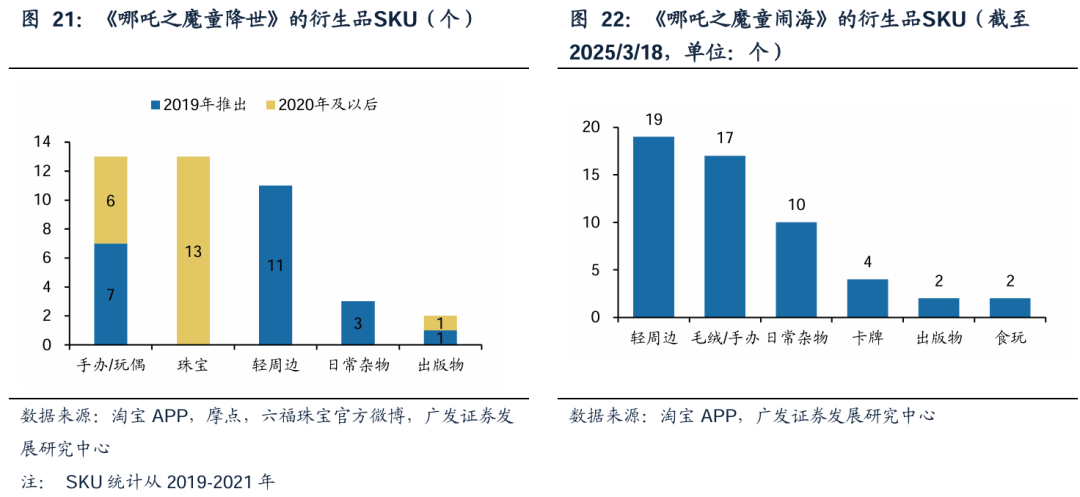

在2019年《哪吒之魔童降世》电影上映当时,光线并没有同步推出相关衍生品。随着影片热度不断攀升、票房突破50亿元,摩点、Minidoll、末那等潮玩品牌在电影上映后一个月左右的时间才推出官方授权周边众筹活动,再经过一个月以上的时间才陆续发货。首批周边的种类只有印刷制品、毛绒玩偶、塑料手办等少量SKU,2019年推出的衍生品SKU只有22种,后续才开始联动六福珠宝、GSC等。

《哪吒之魔童降世》的热播使得《哪吒之魔童闹海》在映前就有较高的关注度和IP授权合作意向。因此,《哪吒之魔童闹海》首批官方授权衍生品有50多个SKU,品类上扩增了近年流行的卡牌、食玩等,合作品牌包括泡泡玛特、中信出版、卡游等头部厂商,相关衍生品提前进行设计、生产、铺货,在上映同时现货现售。根据第一财经公众号,《哪吒之魔童闹海》上映1个月时间内,淘宝平台的周边商品销售额已超3亿元,但与149亿元的票房体量仍有很大差距。目前限制衍生品销量的主因是备货不足,由于影片超预期的极高热度,多数周边上线即售罄。例如泡泡玛特推出的抱抱系列搪胶脸毛绒玩偶,淘宝旗舰店已售超2万个,目前预售排期至6月。

奥飞娱乐作为玩具厂商起家,2002年引进日本动画《四驱兄弟》,通过影视内容带动四驱车玩具热销,随后进军国产动画市场,先后推出《火力少年王》、《铠甲勇士》、《巴啦啦小魔仙》、《喜羊羊与灰太狼》等热门作品,通过自研+收购积累了“超级飞侠”、“喜羊羊与灰太狼”、“巴啦啦小魔仙”、“铠甲勇士”、“量子战队”、“萌鸡小队”、“贝肯熊”、“飓风战魂”、“爆裂飞车”、“火力少年王”等众多优质IP。公司以动漫IP为核心,主营的IP变现业务包括:(1)内容创作及运营(动画剧集+动画电影+衍生品授权)、(2)玩具业务(玩具品牌“奥迪双钻”+“维思积木”+“玩点无限”,开发的自有IP玩具+IP联名玩具包括变形玩具、玩偶、陀螺、悠悠球、盲盒、叠叠乐、萌粒、积木、徽章、卡牌等)、(3)婴童业务(北美一线婴童品牌“Babytrend”定位专业婴童出行,中国母婴品牌“澳贝”推出益智玩具、安心纸品、餐具喂养、室内游乐、户外出行等多个系列产品)。

根据奥飞娱乐24H1报告,一方面,公司持续创作精品内容,2024年推出了“喜羊羊与灰太狼”羊村守护者系列第8/9部、动画电影《喜羊羊与灰太狼之守护》、“量子战队”第2季、“超级飞侠”第16/17季、“爆裂飞车”第5季、《巴啦啦小魔仙之曜星守护者》等IP系列作品。另一方面,公司围绕IP加速跨界授权合作,开发潮玩、AI玩具等新品。例如2024年“巴啦啦小魔仙”与塔斯汀、Keep、闪耀暖暖、和平精英、元梦之星等联名合作营销,“玩点无限”与米哈游、网易、腾讯、叠纸、哔哩哔哩等合作推出谷子产品,以及自有IP产品“铠甲勇士”和“喜羊羊与灰太狼”第一弹卡牌,并通过名创优品、三福百货、酷乐潮玩、TOP TOY、The Green Party、KKV、X11等潮玩平台触达海量用户。

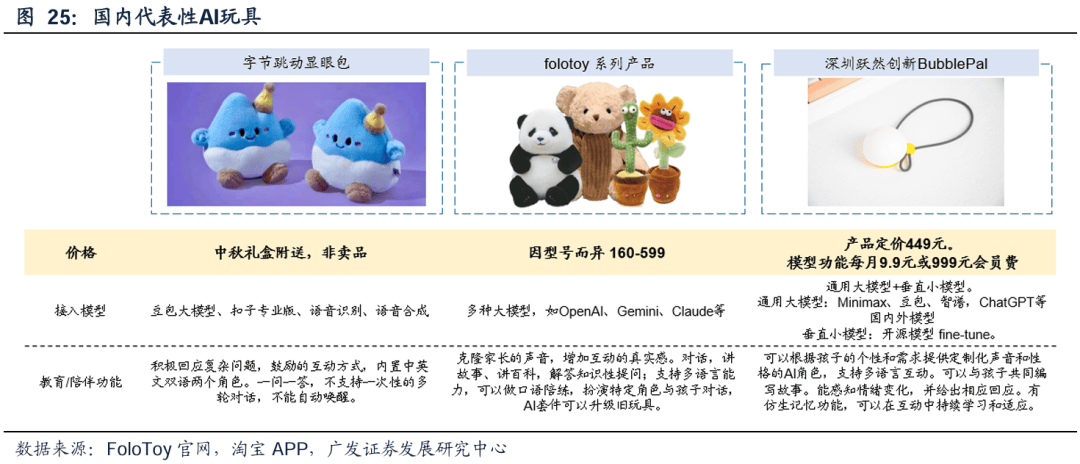

根据奥飞娱乐官方公众号与24H1报告,2023年奥飞娱乐成立了智能玩具事业部,与小冰科技达成战略合作。2024年2月公司推出“AI超级飞侠”,购买实体玩具可扫码获得一个AI超级飞侠,与线上AI形象实时语音或文字对线月公司推出AI玩具“喜羊羊超能铃铛娃娃”,内置小冰AI智能大模型,具备AI畅聊、收听留言、蓝牙音箱3大功能。2025年1月公司推出新款AI玩具“AI智趣喜羊羊”,材质升级为搪胶毛绒+LED呼吸灯,功能升级为笑料闲聊、音乐助眠、热梗追踪等。

AI玩具结合了娱乐功能、陪伴功能和教育功能,是AI硬件很有前景的应用场景。根据CDI的估测,全球AI玩具市场将从2022年的121.43亿美元增长至2030年的363.77亿美元。目前AI玩具的主要形态有毛绒玩偶、机器人、智能硬件(智能挂件、智能音箱、学习机等),主要功能包括智能对话、讲故事、知识问答、口语陪练、哄睡、个性化教育内容推送、学习进度跟踪等。基于AI玩具的重交互性,IP角色的形象、语音、性格等特征会赋予AI玩具更生动的人物背景和精神世界,与用户搭建特殊的情感联结。

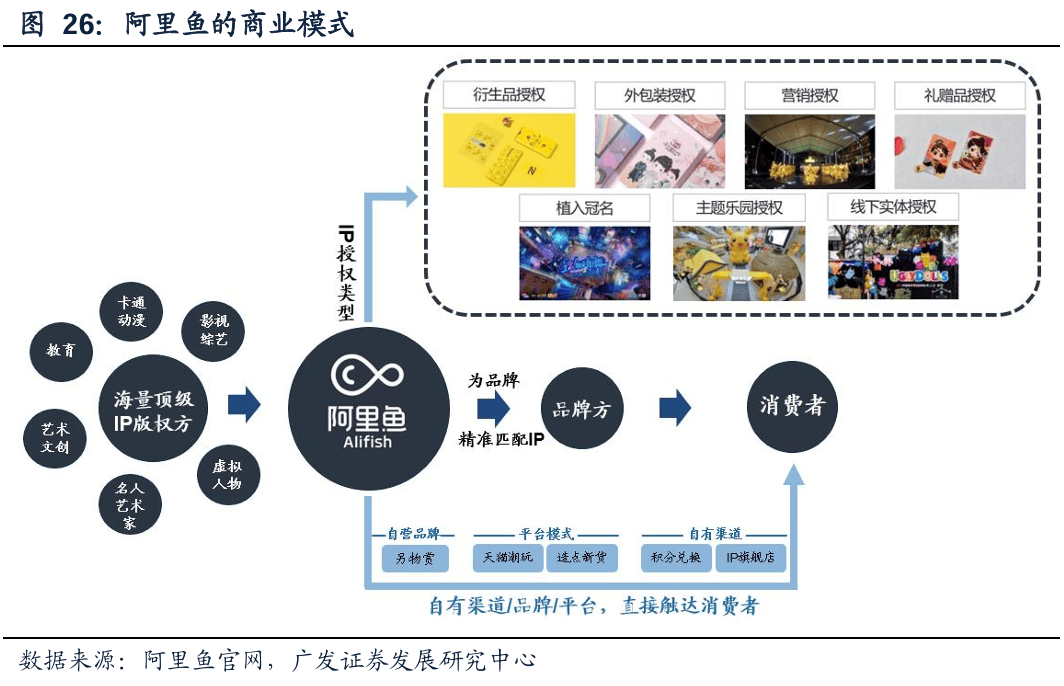

阿里影业的IP衍生品业务以IP授权代理平台“阿里鱼”为主体,孵化了潮流生活品牌“另物KOILAND”、潮玩品牌“锦鲤拿趣KOITAKE”、众筹平台“造点新货”。阿里鱼基于阿里集团生态提供“IP2B2C”的IP运营全链路服务。

IP端,阿里鱼平台聚合了宝可梦/Hello Kitty/功夫熊猫/黑神话等动漫游戏IP、国家博物馆/颐和园/卢浮宫等艺术文创IP、三丽鸥/Kakao Friends/52TOYS/泡泡玛特等潮玩IP、《侏罗纪世界》/《甄嬛传》/《这就是街舞》等影视剧综IP、哈佛大学/耶鲁大学等教育文化IP、CBA/昆仑决等体育赛事IP,授权类型涵盖衍生品授权、外包装授权、礼赠品授权、营销授权、线下实体授权、主题公园授权、植入冠名等。

To B端,阿里鱼直连天猫/淘宝的10万+品牌卖家和4亿+活跃买家,基于店铺粉丝人群的电商消费行为、品牌偏好、媒体关注等数据,通过大数据技术匹配海量商户和优质IP。为商家提供从IP素材开发到设计监修报审、从渠道产品供给到整合营销支持的全链路专业服务。

To C端,锦鲤拿趣以影视综漫IP为核心开发衍生潮玩品,造点新货平台先后上线》、《长月烬明》、《哪吒之魔童闹海》等官方授权周边众筹项目,打破了中国文娱类众筹记录。

阿里鱼一是聚合了海量全球顶级IP的各类版权,二是与阿里集团生态协同、提供“IP2B2C”的开发运营全链路服务。根据License Global,阿里鱼在全球授权代理方的零售额排名从2023年的第25名上升至2024年的第11名,是中国最大的IP授权代理平台,已积累丰富的IP授权合作经验和规模优势。

供给侧改善和消费理念升级,驱动2024年国内谷子市场火热增长。从国产内容的IP转化率来看,我国谷子产业依然潜在较大空间。返回搜狐,查看更多