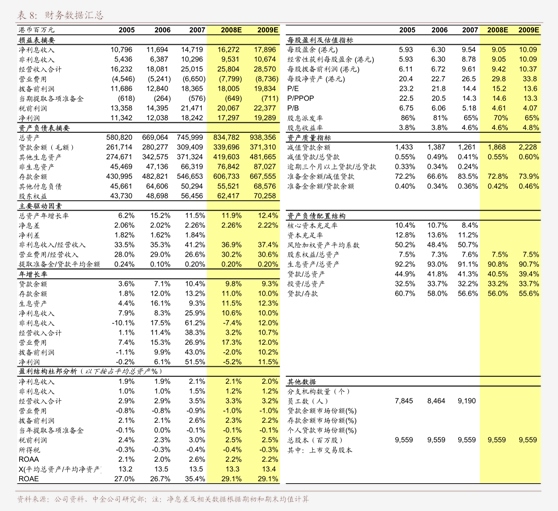

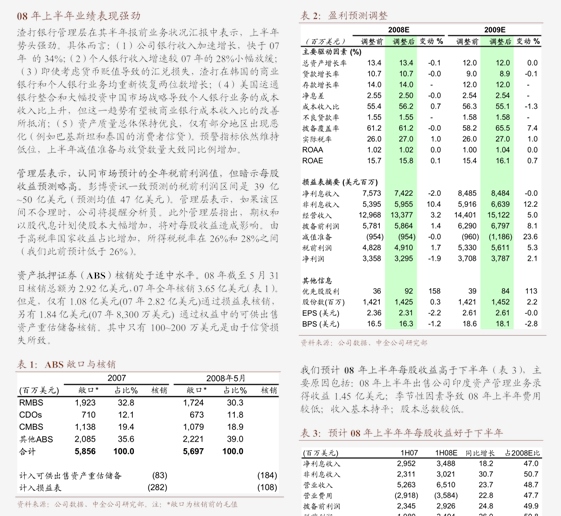

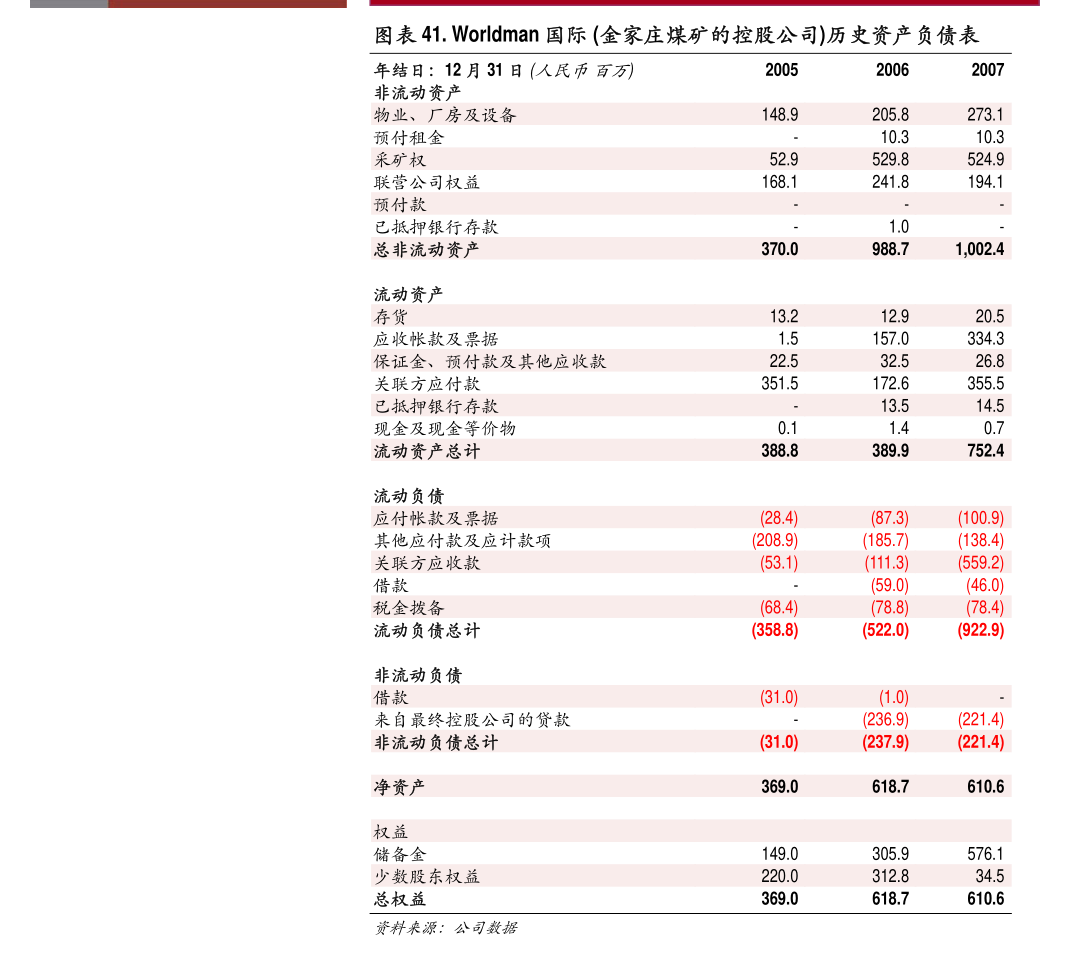

ip代理免费 国外

:PTOY同比增长37.9%(平均店数高增,同店销售额增长13.6%),海外收入为27.3亿元,同比增长42.6%,平均店数增长21.8%,同店销售额增长16.3%。投资建议:我们认为,公司持续贯彻“坚持性价比、坚持全球化、坚持产品创新和IP设计”的长期战略,在此背景下,当前投资看点在于:1。”

1.[Table_Summary2]事件描述2024H1公司实现收入约77.59亿,同比增长25%;归母净利润约11.7亿元,同比增长16.45%,经调整后净利润12.4亿元,同比增长17.8%;拟派发中期现金股息约人民币6.2亿元。

2.董事会批准2024年股份购回计划,拟12个月期间内在公开市场购回最多价值20亿港元的公司流通在外普通股及或代表其普通股的美国存托股份。

5.分别来看,中国大陆实现收入25.3亿,同比增长18.1%,其中名创优品同比增长17.4%,TOPTOY同比增长24.3%;海外市场收入同比增长35.5%至15.1亿。

6.2024Q2,毛利率同比提升4.1个百分点至43.9%,主要来自于公司直营业务占比提升以及IP战略和品牌升级战略的持续贯彻,销售费用率提升5.7个百分点,主因直营店上半年大幅展店相应费用提升,管理费用率略微提升0.6个百分点。

7.本期实现净利润5.91亿,同比增长8.1%,调整后净利润6.25亿元ip代理免费 国外,同比增长9.4%,若再从经调整后净利润中,剔除去年同期和今年的汇兑损益影响,则同比增长24.6%,显现出单二季度经营性利润增速和收入增速大体同步,盈利能力保持稳定。

9.门店端:2024H1公司合计年净新开店455家,其中:名创优品中国大陆189家,海外市场266家(直营105家、代理161家),TOPTOY净开47家。

10.收入端:2024H1整体营业收入为77.6亿,同比增长25%,平均店数增长18.8%,同店销售额增长7%。

11.其中:中国大陆收入为50.3亿元,同比增长17.2%,其中名创优品同比增长16.5%(平均店数增长16%,同店销售额变化幅度为-1.7%),TOPTOY同比增长37.9%(平均店数高增,同店销售额增长13.6%),海外收入为27.3亿元,同比增长42.6%,平均店数增长21.8%,同店销售额增长16.3%。

12.投资建议:我们认为,公司持续贯彻“坚持性价比、坚持全球化、坚持产品创新和IP设计”的长期战略,在此背景下,当前投资看点在于:1)国内着眼于多店型试水和探索,有望覆盖更多消费场景和人群;2)海外业务处于加密扩张阶段;3)产品开发能力持续提升,体现在名创优品IP占比的持续提升和TOPTOY自研产品不断突破。

13.预计2024-2025年归母净利润分别为:人民币26、32和40亿元,经调净利润分别为:28、34和41亿元,维持“买入”评级。